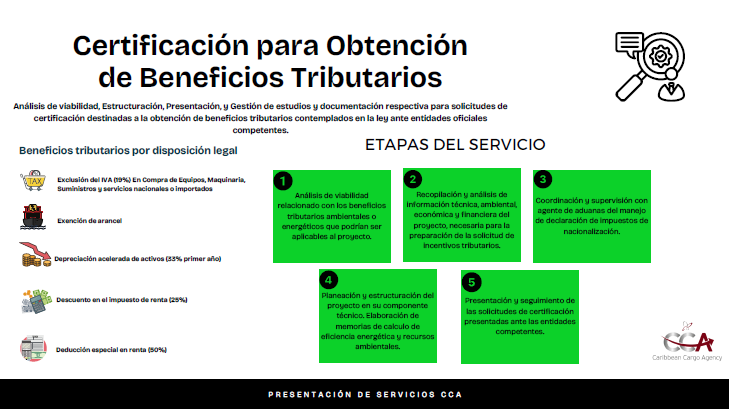

Presentación de estudios y documentación respectiva, con el fin de obtener para el universo de equipos que componen la Unidad Funcional, una sola posición arancelaria y en consecuencia un solo gravamen o tarifa de derechos arancelarios.

Son aquellas inversiones orientadas a la implementación de Sistemas de Control Ambiental. Tienen por objeto el logro de resultados medibles y verificables de disminución de la demanda de recursos naturales renovables, o de prevención y/o reducción en la generación y/o mejoramiento de la calidad de residuos líquidos, emisiones atmosféricas o residuos sólidos.

- DESCUENTO EN IMPUESTO DE RENTA, para aquellas Inversiones orientadas en el marco de proyectos encaminados al Control del medio ambiente o la Conservación y mejoramiento del Medio Ambiente; Descuento del veinticinco por ciento (25%) sobre el impuesto de renta a cargo del contribuyente en el respectivo año gravable.

- EXCLUSIÓN DEL IMPUESTO A LAS VENTAS – IVA aplicable a la importación o compra nacional de Sistemas, Equipos, Maquinaria, Elementos y/o Suministros

Eficiencia Energética, se ha definido como la relación entre la energía aprovechada y la total utilizada en cualquier proceso de la cadena energética, que busca ser maximizada a través de buenas prácticas de reconversión tecnológica o sustitución de combustibles, dentro del marco del desarrollo sostenible y respetando la normatividad vigente sobre el ambiente y los recursos naturales renovables.

- DEDUCCIÓN ‘ESPECIAL’ DE RENTA: Reducir anualmente del impuesto sobre la renta, en un período no mayor a cinco (5) años, contados a partir del año gravable siguiente en que se hayan realizado las inversiones; el cincuenta por ciento (50%) del valor total de las inversiones realizadas.

- EXCLUSIÓN DEL IMPUESTO SOBRE LAS VENTAS – IVA: Aplicable sobre equipos, elementos y maquinaria, nacionales o importados, destinados a proyectos, programas o actividades de reducción en el consumo de energía y/o eficiencia energética

Las Fuentes No Convencionales de Energía Renovable (FNCER) son fuentes de energía consideradas como una alternativa limpia para el suministro de electricidad frente a generación eléctrica a base de combustible fósiles.

Con el objeto de promover el desarrollo y la utilización de las fuentes no convencionales de energía, principalmente aquellas de carácter renovable, en el sistema energético nacional; el Gobierno Colombiano ha alineado los siguientes Incentivos:

DEDUCCIÓN ‘ESPECIAL’ DE RENTA: Reducir anualmente del impuesto sobre la renta, en un período no mayor a cinco (5) años, contados a partir del año gravable siguiente en que se hayan realizado las inversiones; el cincuenta por ciento (50%) del valor total de las inversiones realizadas.

EXCLUSIÓN DEL IMPUESTO SOBRE LAS VENTAS – IVA: Aplicable sobre equipos, elementos, maquinaria y servicios nacionales o importados, destinados en preinversión e inversión, para producción y utilización de energía generada a partir de fuentes no convencionales.

EXENCIÓN PAGO DERECHOS ARANCELARIOS (ARANCEL): Aplicable en operaciones de importación de maquinaria, equipos, materiales e insumos necesarios y destinados exclusivamente a desarrollar proyectos de energías renovables.

DEPRECIACIÓN ACELERADA DE ACTIVOS: Aplicable a maquinarias, equipos y obras civiles necesarias en preinversión, inversión y operación de proyectos de generación de energía a partir de fuentes no convencionales, adquiridos y/o construidos exclusivamente para ese fin. Para tales efectos, la tasa anual de depreciación no será mayor del veinte por ciento (20%).